Vous souhaitez contribuer à l'amélioration des services publics ? Rejoignez notre "communauté d'usagers testeurs" en cliquant sur ce lien

J’emploie un salarié à domicile, je suis bénéficiaire d’une aide personnalisée d’autonomie ou d’une prestation de compensation du handicap et je ne complète pas correctement ma déclaration de revenus

- Je bénéficie d’un tiers-payant pour le paiement de mon salarié à domicile :

Le montant de l’aide que je perçois à ce titre est porté dans la rubrique 7 – Réductions et crédits d’impôts , case 7DR. Le montant total des dépenses est quant à lui porté en case 7DB.

- Je ne bénéficie pas du tiers-payant pour le paiement de mon salarié à domicile :

Le montant de l’aide n’est pas pré-rempli et le montant des dépenses correspondant à l’emploi de mon salarié à domicile est indiqué sous la ligne 7DR.

Je dois alors déclarer en case 7DB le montant total des dépenses et en case 7DR, le montant des aides perçues à ce titre. Le montant des aides déclaré case 7DR sera déduit du montant des dépenses déclaré case 7DB.

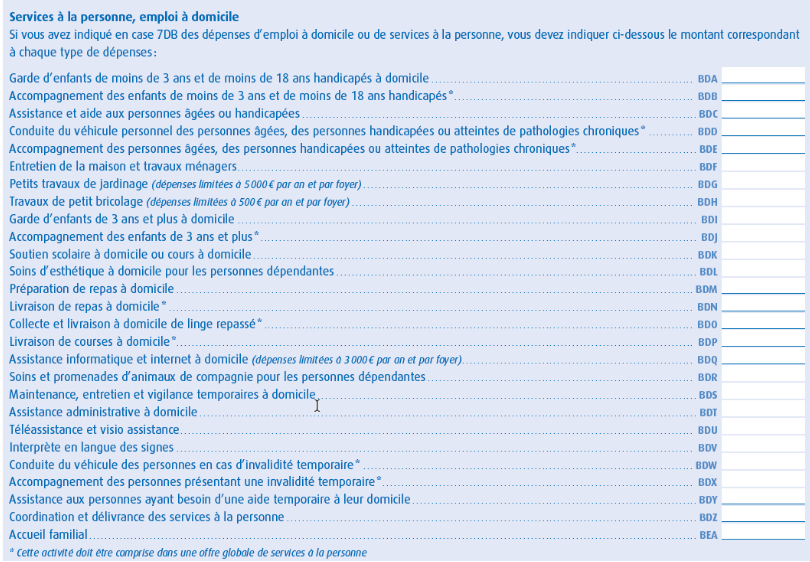

Par ailleurs, le détail des sommes versées pour l’emploi d’un salarié à domicile doit être indiqué cases BDA à BEA (de la déclaration n°2042 RICI si je dépose papier).